Loading...

Căn cứ Khoản c, Điều 9 Thông tư 40/2021/TT-BTC ngày 01/06/2021.

Căn cứ Mục 7, Công văn số 2626/TCT/DNNCN của Tổng cục thuế ngày 19/07/2021.

KHÔNG PHẢI kê khai, nộp thuế đối với trường hợp thời gian thuê đủ 12 tháng trong năm dương lịch và doanh thu từ 100 triệu đồng/năm trở xuống.

PHẢI kê khai, nộp thuế đối với trường hợp thời gian thuê đủ hay không đủ 12 tháng trong năm dương lịch và doanh thu trên 100 triệu đồng/năm.

Căn cứ Điều 10 Thông tư 40/2021/TT-BTC ngày 01/06/2021.

Căn cứ Công văn số 3822/TCT-DNL của Tổng cục thuế ngày 22/08/2016.

Căn cứ Công văn 2046/CTHPH-TTHT của cục thuế TP Hải Phòng ngày 22/07/2022.

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hoạt động cho thuê tài sản thuộc diện chịu thuế = Doanh thu chưa bao gồm thuế trả cho cá nhân cho thuê tài sản chia cho : 1-( tỷ lệ % thuế GTGT + tỷ lệ % thuế TNCN)

Tỷ lệ tính thuế trên doanh thu

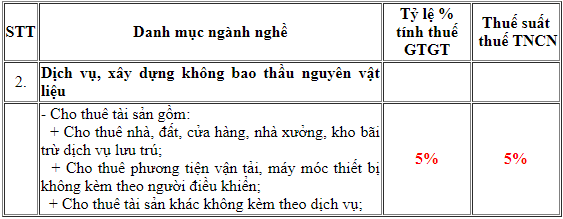

Căn cứ Phụ lục I ban hành kèm theo Thông tư 40/2021/TT-BTC ngày 01/06/2021.

Cách tính thuế TNCN phải nộp

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN